2024-03-21 21:28:06

作者:佳怡 来源:柒财经

2024-03-21 21:28:06

作者:佳怡 来源:柒财经

“宇宙尽头是铁岭,互联网尽头是贷款。”

虽然这句话有戏谑和调侃的意味,但仍不失为流量平台的真实写照。就拿长视频赛道来说,优爱腾、芒果tv、哔哩哔哩(b站)等一众玩家,皆在剧集、电影、综艺等内容外,把金融纳入到自己的业务范畴。

“免费领1个月视频vip会员”“限时领取xx视频会员月卡”“最高享36月会员”……看似为用户谋优惠,实则都在为借贷服务导流,或者充当银行信用卡的获客通道。

归根结底,“嘴上喊的都是主义,心里想的全是生意”,谁也不想错过金融这块轻资产来钱快的“肥肉”。

“隐秘角落”掘金网贷:激进、利己、克制

和大部分业态一样,长视频平台鏖战金融“隐秘角落”,也是一场基于背后利益关系和内在资源禀赋的盘算,并呈现出差异化的行动力和快慢不 一的进度条。

三大主流看剧app里,爱奇艺的步子迈的最大,突围的力度最强。

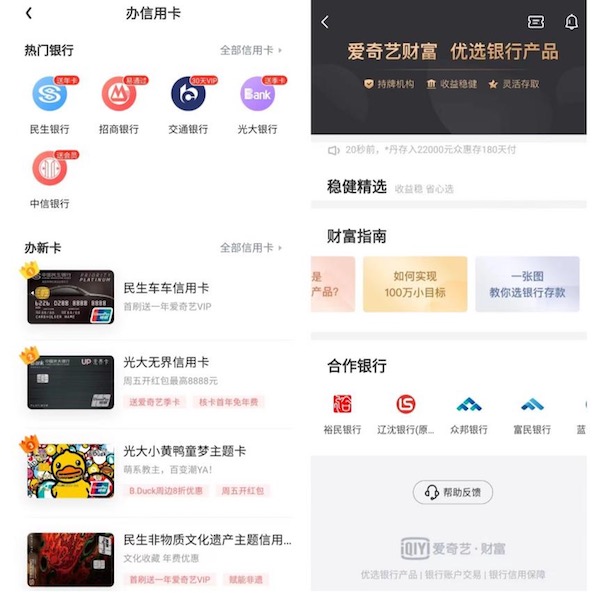

目前,爱奇艺的金融业务包括借钱、办信用卡和财富三大块:借钱通过“小芽贷”信贷产品,为持牌机构导流,匹配用户;办信用则与招行、兴业、民生、光大等大行牵手,为用户提供在线办卡服务;新上线的财富板块,银行入驻后,可以直接向用户展示和销售理财产品,合作银行包括裕民银行、辽沈银行、蓝海银行等。

虽然这句话有戏谑和调侃的意味,但仍不失为流量平台的真实写照。就拿长视频赛道来说,优爱腾、芒果tv、哔哩哔哩(b站)等一众玩家,皆在剧集、电影、综艺等内容外,把金融纳入到自己的业务范畴。

“免费领1个月视频vip会员”“限时领取xx视频会员月卡”“最高享36月会员”……看似为用户谋优惠,实则都在为借贷服务导流,或者充当银行信用卡的获客通道。

归根结底,“嘴上喊的都是主义,心里想的全是生意”,谁也不想错过金融这块轻资产来钱快的“肥肉”。

“隐秘角落”掘金网贷:激进、利己、克制

和大部分业态一样,长视频平台鏖战金融“隐秘角落”,也是一场基于背后利益关系和内在资源禀赋的盘算,并呈现出差异化的行动力和快慢不 一的进度条。

三大主流看剧app里,爱奇艺的步子迈的最大,突围的力度最强。

目前,爱奇艺的金融业务包括借钱、办信用卡和财富三大块:借钱通过“小芽贷”信贷产品,为持牌机构导流,匹配用户;办信用则与招行、兴业、民生、光大等大行牵手,为用户提供在线办卡服务;新上线的财富板块,银行入驻后,可以直接向用户展示和销售理财产品,合作银行包括裕民银行、辽沈银行、蓝海银行等。

▲图源:爱奇艺app

值得一提的是,爱奇艺自2017年发力金融,至今并未获得任何牌照,“小芽贷”虽然由其开发、运营、管理,但也只能以贷款“中介”角色立足,享受“分润”。

对比爱奇艺,腾讯视频则在较大程度上诠释了“肥水不流外人田”的利己主义,把精力更多集中到自家“孩子”身上,花大力气为微众银行及其产品做推广、拉人头。

打开腾讯视频app,个人中心→福利中心,“小鹅限时送”和“领7月会员”就是专属为微众银行打造的入口:前者链接的是微众银行的“小鹅花钱”,最高贷款额度5万元,年化率7.2%起、最长可分12期;后者链接的是微众银行的“微粒贷”,最高贷款额度20万元,年化率5.4%-19.8%。

▲图源:腾讯视频app

同时,在各个热播剧下面,腾讯视频还不忘实时轮播“小鹅花钱”或“微粒贷”的广告。

优酷背靠阿里,又有蚂蚁集团的强势背景,但在这场网贷争夺战中,相对克制,声量也不大,其信贷业务只有“借钱”一项,主打让用户自由挑选的“货架”模式,为甜橙借钱、宜享花等提供授额、授信、借还款服务。

除优爱腾外,隶属湖南卫视的芒果tv,二次元文化浓厚的b站,也早早下场“捞金”。

从现状看,芒果tv玩的比较花,涉猎范围比较广,不仅有芒好贷、微分期,还开卖货币基金、提供养老金账户开通服务,开展汽车融资租赁业务。

▲图源:芒果tv app

据柒财经了解,芒好贷是具有国资背景的持牌小贷公司,主营消费金融和供应链金融,这是芒果tv做金融的显著优势,也是扩展金融边界的底气。

更偏重中长视频的b站,与爱奇艺的情形相似,因为缺乏牌照,金融业务仅停留在为借款平台导流广告、与银行联名推出信用卡业务、部分银行及银行信用卡中心开设官方账号等层面。

总的看来,个性里有共性,“vip会员 金融”,上线贷超、提供办理信用卡的服务、帮助银行开户等等,是长视频平台钟爱的金融。

既是宿命使然,还有现实压力

在原有工具业务的基础上衍生出借贷新业务,似乎是所有互联网企业的宿命,也是承载其发展使命的“副业”。

原因并不难理解。一方面,互联网企业裹挟海量用户、海量内容、海量数据,以及沉淀的技术能力,具有天然适配金融的“土壤”。

优爱腾和芒果tv、b站,每家都有数亿月度活跃用户,如何把这些用户资产变现?门槛低、路径短、投入少的金融业务便是一条捷径,且有助于构建生态壁垒,增强用户黏性和穿越周期的韧性。

“p2p网贷机构全部停业退出,也让互联网企业看到了前者留下的市场空间。”有互联网从业人士向柒财经表示,手握庞大流量而不做互联网金融,就如捧着“聚宝盆要饭”。

另一方面,长视频行业是众所周知的“吐金兽”,持续烧钱已超10年,囿于现实的业绩压力,叠加文娱内容本身的不确定性,可能给出品企业营收造成较大波动,都迫使其不得不拓展多元的创收渠道。

作为追剧达人,笔者深有体会,用户都是在不同平台间跳脱,哪个平台有好剧就去哪儿充值,几乎不存在忠诚度一说。

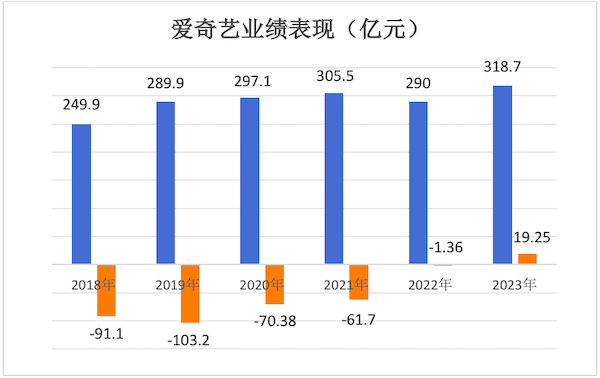

爱奇艺直到2022年第四季度才等来“标志性逆转”,账面有了结余。

2023年,凭借着少量精品化策略 大力降本 会员费涨价的“三板斧”,爱奇艺终于交出史上首份盈利的“成绩单”:营收318.7亿元,同比增长9.91%;归母净利润19.25亿元,同比增长1513.58%。而在此之前,爱奇艺已经连续亏损13年。

▲数据来源:爱奇艺财报

即便是家境优渥、膘肥体壮的腾讯视频,也度过了漫长的“失血期”。据晚点财经报道,2022年全年腾讯视频收入超百亿元,从当年10月起开始赚钱。

相较提前上岸的爱奇艺和腾讯视频,优酷和b站还苦苦挣扎在“入不敷出”的“泥淖”里。

2023年第四季度,阿里大文娱集团实现营收为50.4亿元,同比增长18%;经调整ebita为亏损5.17亿元,上年同期的经调整ebita亏损为3.91亿元,该溢利指标恶化主要系优酷亏损加剧所致。

b站堪称优酷的“难兄难弟”。其3月7日披露的财报显示,2023年净亏损48亿元,调整后净亏损同比收窄49%;具体到q4,营收63.5亿元,经营亏损13亿元,亏损率20.5%,环比减亏效果反而变差。

雪上加霜的是,b站布局多年的支付牌照收购事项亦难言乐观。

2月底,宁波市公共资源交易电子服务系统披露,浙江甬易电子支付有限公司(甬易支付)股权拍卖的预公告信息,甬易支付65.5%国有股权将再次挂牌转让。

事实上,早在2021年,甬易支付上述所拍卖的股权就已经被上海宽娱数码科技有限公司以1.18亿元的价格收入麾下,后者正是b站的主体运营公司,但后续未能完成股权变更工作。

这意味着,b站收购支付牌照失利,其试图完善直播电商闭环,探索业务新增长点计划,或再生变数。

总的来说,迫于现实的业绩压力,本着“钱多多益善”的理念,优爱腾们都在尽心尽力下着这盘金融棋局,但有必要提及的是,尽管各家的行动力和进度条不同,可聚焦到业务层面,基本都离不开导流和办信用卡,且产品同质化严重、共债现象严重,多个常见的贷款产品,用户在上述平台都能看见。

接下来,寻找优质客户,结合渠道、转化流程和用户行为的精细化运营思路和方法,将是决定长视频平台能否放大自身流量利益的“胜负手”。