2024-07-16 15:10:54

作者:硬糖 来源:柒财经

2024-07-16 15:10:54

作者:硬糖 来源:柒财经

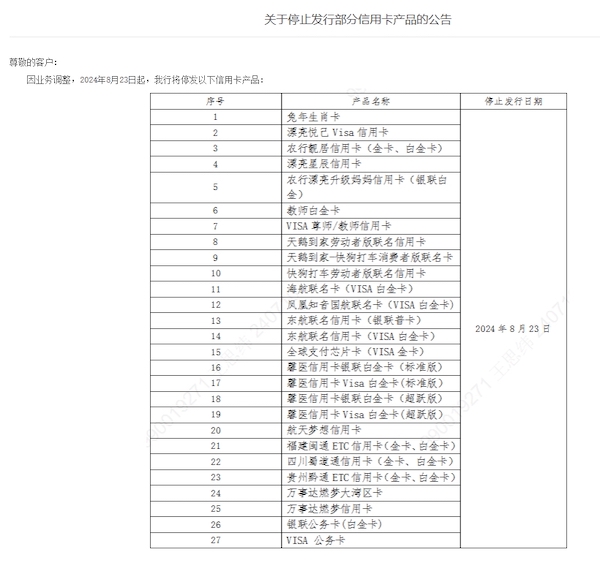

7月10日,农业银行发布公告称,因业务调整,自2024年8月23日起,该行将停发包括农行靓居信用卡(金卡、白金卡)、银联公务卡(白金卡)等在内的27款信用卡产品。

柒财经注意到,今年以来,包括农业银行、中信银行、长沙银行等在内的多家银行宣布停发其部分信用卡。

这背后,是银行在盈利承压等多种因素的影响之下,开始改变原来在信用卡业务上“跑马圈地”的模式。

今年不少银行停发信用卡

实际上,这不是农业银行今年第一次大量停发信用卡。就在5月15日,农业银行刚刚宣布于6月30日起停发25款信用卡产品。

换言之,在两个月之内,农业银行一口气停发了52款信用卡产品。

柒财经注意到,今年以来,包括农业银行、中信银行、长沙银行等在内的多家银行宣布停发其部分信用卡。

这背后,是银行在盈利承压等多种因素的影响之下,开始改变原来在信用卡业务上“跑马圈地”的模式。

今年不少银行停发信用卡

实际上,这不是农业银行今年第一次大量停发信用卡。就在5月15日,农业银行刚刚宣布于6月30日起停发25款信用卡产品。

换言之,在两个月之内,农业银行一口气停发了52款信用卡产品。

而且值得注意的是,被停发的信用卡中,不少是常见的联名信用卡——如6月停发了厦航(visa白金卡)、南航(visa白金卡)和吉祥航空(visa白金卡),本次则继续停发东航(visa白金卡)、海航(visa白金卡)及国航(visa白金卡),即农行和6大航司的联名visa白金信用卡均停发。

无独有偶,汇丰中国在7月5日也发布《关于部分信用卡产品调整的公告》,其中表示,自今年8月18日起,将停止汇丰生活信用卡和汇丰旅行信用卡的发行。

据悉,上述停发的两款信用卡均是汇丰中国早期发行的信用卡,持有该卡人员不在少数。

7月8日,中信银行信用卡中心也发布《关于停止发行中信银行部分信用卡产品的公告》。公告称,自9月15日起,中信将停发共计12款信用卡产品。

除前述几家银行外,天眼查显示,2024年以来,已经有包括齐鲁银行、交通银行、邮储银行、浙江民泰商业银行、长沙银行等在内的多家银行均陆续发布公告称,停止发行部分联名信用卡。

其中,齐鲁银行京东联名信用在今年7月1日起停发;而浙江民泰商业银行已于4月1日起,停止发行该行4款京东联名卡。据悉,后者信用卡原本面向有网购和日常刷卡消费需求的年轻白领等客户所推出。

此外,长沙银行京东金融联名信用卡等在今年3月停发;邮储银行“广东粤通卡etc联名卡”于今年2月份停发;交通银行则在1月30日停止发行“永旺联名信用卡”。

对于停发的信用卡,上述银行大多表示,客户已持有的卡片在有限期内仍可正常使用。若持有的联名信用卡到期或需要补换卡等,银行将根据持卡情况,为客户核发银行发行的其他类型信用卡。

降本增效下走向精细化管理

曾几何时,信用卡业务也是银行业务中的“香饽饽”,不少银行为推销信用卡,送行李箱、送自行车、送刷卡金等,“无所不用其极”,但为何现在这一业务开始被一些银行逐渐“冷落”呢?

首先从用户端来看,信用卡的使用频率开始降低。对于用户而言,信用卡最大的便利之处就是可以“先消费后偿还”,特别是对于大额资金。

便利之外,信用卡的主要吸引力,则来源于其与各类消费场景联系起来的优惠活动以及消费积分可兑换的权益和商品。

但这几年,不少银行信用卡的“羊毛”越来越少,权益缩水严重。

如去年邮储银行曾发公告称,2024年起降低部分权益服务次数,并对部分权益增加了消费达标的要求。其中包括:鼎致白金信用卡接送服务权益次数将由4次调减为2次,鼎致白金信用卡(财富版)接送服务权益次数将由6次调减为2次。此外,鼎致白金信用卡(财富版)专家号预约服务权益次数将由6次调减为2次等。

有的银行信用卡甚至在积分兑换上都开始变“抠搜”。持有8张信用卡的胡斌(化名)深有感触,“比如我那张交通银行的信用卡,几年前用积分兑换礼品可以随时兑换,这两年都需要抢了,经常是‘手慢无’。”而另一家银行信用卡积分可兑换的礼品,则仅剩一些影视平台的会员卡。

与此同时,花呗、借呗、京东白条、抖音月付等移动支付的便利性,也让很多用户开始放弃信用卡消费。这些pg娱乐电子游戏的支付方式相较于银行信用卡,操作更简单灵活。而且它们时不时推出的针对性优惠活动,有的并不比银行信用卡少。

此外,在外部环境的影响下,人们的储蓄意识逐渐增强,越来越多的人开始减少超前消费,“该省省”成为不少人的口头禅。

反映在数据上,据央行公布的《2024年第一季度支付体系运行总体情况》,截至今年第一季度末,全国共开立信用卡和借贷合一卡7.6亿张,环比下降0.85%,较2023年末减少约700万张,这也是该指标连续第6个季度环比负增长。

用户端的改变传导到银行端,加上近年来银行盈利承压,都让降本增效成为银行经营过程的必然选择。毕竟,信用卡业务的背后牵连的是不低的人力、场地、客服等成本。

所以,正如前述银行的做法,不少银行在比较成本、收益后,选择停发部分活跃度比较低的信用卡,以降低运营成本。

不可忽略的是,监管也对银行信用卡发行和管理方面也提出了更高的要求,也是银行停发信用卡的一个重要因素。2022年,监管下发的《关于进一步促进信用卡业务规范健康发展的通知》中明确,银行不得直接或者间接以发卡数量等作为单一或者主要考核指标,对单一客户设置本机构发卡数量上限。

同时,银行中长期睡眠信用卡数量占比不得超过20%。即连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡量的比例在任何时点均不得超过20%,附加政策功能的信用卡除外。

这都催促着银行在新形势下,改变信用卡业务运营的衡量标准,即不再以简单扩大用户规模与信贷余额为战略目标,而是对存量信用卡进行更精细化的管理。