2024-06-06 08:25:55

作者:佳怡 来源:柒财经

2024-06-06 08:25:55

作者:佳怡 来源:柒财经

家住北京通州的李女士最近有点烦。

今年4月中旬,她为了帮朋友冲刺绩效,在某网贷app上注册了账号。从此,每日n个贷款推销电话便成了她的噩梦。

“你好,我是××银行的,由于您是我行的优质客户,特为您申请了一笔最高50万的贷款,利率只要3个点。”

“××女士,您好,您在我行有20万的个人信用额度没用,现在要办理吗?”

“你好,我是之前联系过你的×经理。我行现在推出一款新产品,月息低至2.91厘,只要有社保公积金就可以提取。请问您需要资金周转吗?”

毫不夸张地说,类似上面的话术,李女士平均每天都能接到四五个,最严重的一天,竟然有10个。

高高在上的银行虽然变得“卑微”,但李女士对这突如其来的“凡尔赛”却十分闹心。

银行蝉变,不再“惜贷”

我们先看宏观层面。

据央行最新发布的报告,截至2024年4月末,社融规模存量389.93万亿元,同比增长8.3%;2024年4月,社融规模增量为-1987亿元,当月新增人民币贷款为3306亿元。

所谓社融,就是指一段时间内,实体企业和住户从金融体系获取融资的活动,包括信贷、政府债券等。说简单点就是,“巧妇难为无米之炊”,企业要拓展业务、要开发新项目、要扩大市场,都得先有钱。

那么,贷款的数额就体现出这段时间社会、民间投资的状况。4月份的社融情况,在一定程度上反映出经济短期内仍在探底。

回到微观层面,个体的触感则更加深刻和具象。突然间,大家发现借钱容易了,也便宜了很多,不止于此,金字塔顶端的银行还要放低姿态,“跪”求你借钱。

前几天,柒财经听说了个故事。西部地区,某支行行长为完成上级分派的小微企业贷款任务,打电话给一个相熟的小老板,请他略微顾念薄面,再贷个200万元。

老板一看来电信息,就知道行长又想让他借钱。本来不想接,但碍于交情,且考虑做买卖总少不了要和银行打交道,只好硬着头皮接通。果然,行长客套两句后,立马切入正题:“这个月的放款任务太重了,能不能拉兄弟一把?”

事实上,受外部大环境影响,供需换位,近几年来银行从策略到思想,均已告别“惜贷”,向“求贷”转变。

柒财经了解到,银行内部对于贷款指标非常看重,部分银行发动的全员营销也围绕贷款kpi进行,要求员工不仅要迎客上门,还要登门拜访、出动出击,通过深挖背景、梳理人脉、盘点资源等手段,寻找一切机会把该放的款放出去。

因此,越来越多的人坦言,前文李女士的遭遇他们正在变本加厉地经历,不胜其扰。

“一夜之间,我竟成了银行眼中的‘香饽饽’,浦发银行、兴业银行、微众银行、浙商银行……大行们跟串通好似的,都排着队要给我贷款。”刚进入职场不久,95后的安欣(化名)自嘲道。

放贷越来越难

从“惜贷”到“求贷”,银行的禅变过程,直观反馈在数据上。

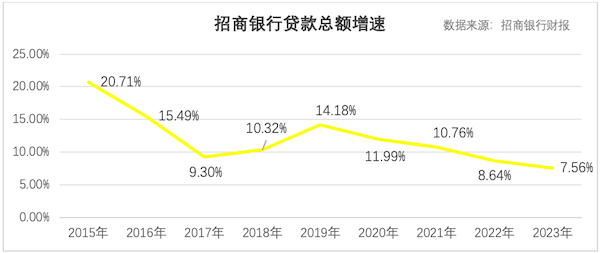

以招商银行为例,于3月底举行的2023年度业绩说明会上,该行管理层表示:2024年信贷增速目标定为8%-9%。

财报显示,2023年,招商银行贷款总额约为6.51万亿元,较2022年末增长了7.56%;2024年一季度,招商银行贷款总额6.82万亿元,较2023年末增长4.72%。

拉长时间轴,2010年招商银行贷款总额较2009年末增长20.71%,到2015年降至12.35%,此后一路下行,2020年为11.99%,2022年为8.64%。

作为公认的“优等生”,招商银行的境遇具有代表性,也是管窥赛道现实的一扇窗口。

众所周知,银行干的是“钱生钱”的生意,揽储放贷是基石业务,就像游泳池的“进水口”和“出水口”,必须要默契配合,只进不出或只出不进都无法持续,现在后者遭遇阻力,既影响整个大池子的水质,也拉低市场的长线预期。

不过,细分来看,相对龙头巨擘,中小银行因为身躯更轻、体量更小,反而在这一波调整中展现优势:尽管贷款速度也在放缓,但没有那么快坠入个位数区间。

2023年,贵阳银行贷款总额3240.41亿元,较上年末增加387.52亿元,增幅13.58%;

2023年,重庆银行贷款总额3929.35亿元,较上年末增加403.62亿元,增幅11.45%;

2023年,蒙商银行(原包商银行)贷款总额861.35亿元,较上年末增加110.57亿元,增幅14.73%;

2023年,天津银行贷款总额3960.1亿元,较上年末增加586.1亿元,增幅17.37%;

2023年,绵阳市商业银行贷款总额为1121.74亿元,较上年末增加144.22亿元,增幅14.75%……

值得探究的是,个别中小银行放款增速的“胜出”,其背后往往隐藏有激进作为的成分,以不良贷款率上升或高企为代价。

2023年,贵阳银行、重庆银行、蒙商银行、天津银行、绵阳市商业银行的不良贷款率分别为1.59%、1.34%、2.24%、1.7%、1.71%,位列同业前列;若参考2023年商业银行平均不良贷款率1.59%,蒙商银行、天津银行、绵阳市商业银行无疑是队伍里的“吊尾者”。

与之并行的还有“放贷难”滋生的激烈“价格战”,正在银行间轮番上演。

华北某城商行的对公客户经理李响(化名)告诉柒财经,当地“专精特新”、小巨人类企业的贷款年化利率能做到2.7%—2.8%,远低于一年期的贷款市场报价利率(lpr)3.45%。

对私口,利率3%成为多家银行推广消费贷的“标配”,个别银行的团购活动甚至能给到“2”字头。

存款越积越多

从激情燃烧的岁月步入到“陀螺式”内卷,当下的银行确实很难,除了“出水口”遭遇阻力,“进水口”也非常承压。

与其他行业不同,银行的财报格外“清奇”。毕竟,银行账面的钱,其实都是别人的,对应“负债”;反倒是借出去的钱,才叫“资产”。

所以,存款越多,特别是定期存款越多,银行的负债越大,背负的付息压力越沉。

但问题是,大家就是对储蓄有一股说不清道不明的狂热。截至2023年12月末,我国本外币存款余额289.91万亿元,同比增长9.6%;人民币存款余额284.26万亿元,同比增长10%。双双创出历史新高。

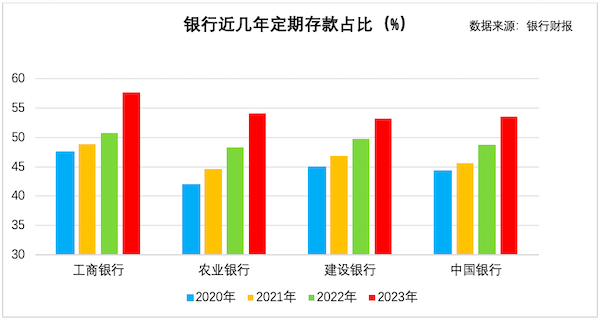

更要命的是,疯狂的储户逐渐对活期无感,动辄3年、5年一把梭,存款出现了明显的定期化趋势。

2023年,工、农、建、中四大行的定期存款占比分别为57.65%、54.1%、53.16%、53.5%,比2022年扩大6.94个百分点、5.67个百分点、3.9个百分点、4.76个百分点。

中小行亦没能幸免。

比如,截止到2023年末,南京银行的企业和储蓄定期存款余额10523.49亿,占存款总额高达76.85%。其中,储蓄定期存款3832.13亿元,同比快速攀升39.32%,带动年内利息支出同比上涨17.44%,涨幅是利息收入(增长8.42%)的两倍有余,最终导致利息净收入下降5.63%,在可比银行中处于倒数位置,进一步拖累公司整体业绩。

2023年,南京银行的营收仅增长1.24%,归属净利润仅增长0.51%,基本陷入停滞。

当存款越积越多,意味着负债端的成本愈发庞大,资产端却囿于有效信贷需求不足,投放规模和渠道难以同步拓宽,外在呈现便是净息差不断收窄的状态。

这也是前段时间不少银行相继下架或停售中长期大额存单产品的原因,目的就是“维稳”净息差。

今年一季度商业银行净息差已跌落到1.54%,而银行业一贯靠吃利息差存活,净利息收入占营收的比例普遍超过七成,可谓“牵一发动全身”。

不得不说,曾几何时需要仰之弥高的银行业,眼下的挑战空前未有,他们的“苦日子”正在路上。