2017-09-17 17:38:24

作者: 来源:柒闻网

2017-09-17 17:38:24

作者: 来源:柒闻网

智能金融时代已至,普惠梦想渐行渐近。

9月17日,由清华大学五道口金融学院主办的“第二届中国金融科技大会”在北京召开。百度高级副总裁朱光在现场做了“智能金融 践行普惠梦想”的主题演讲。

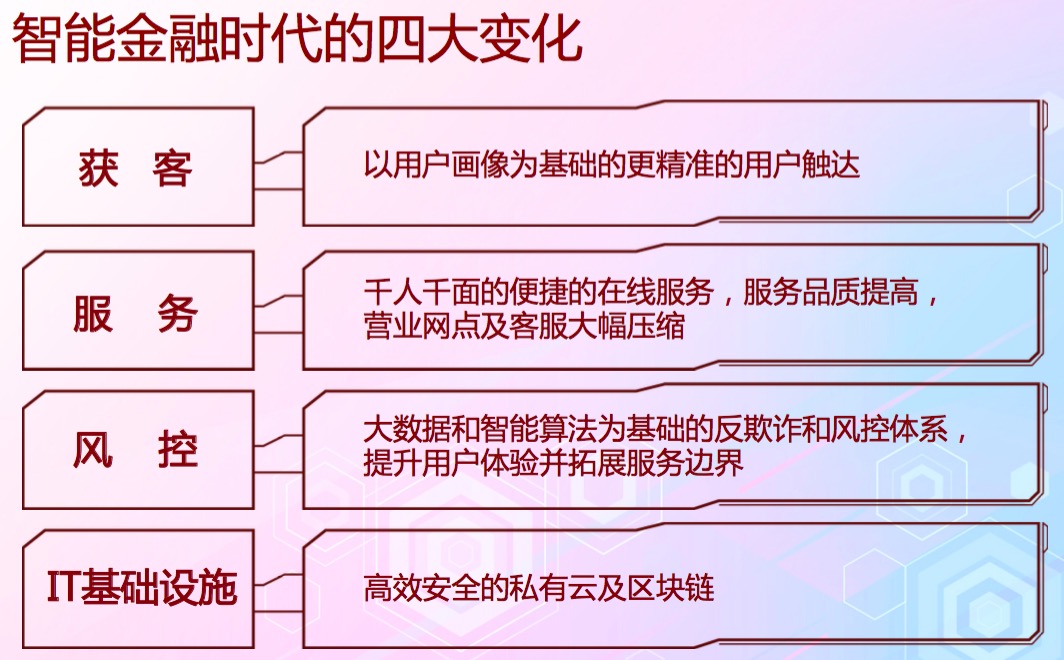

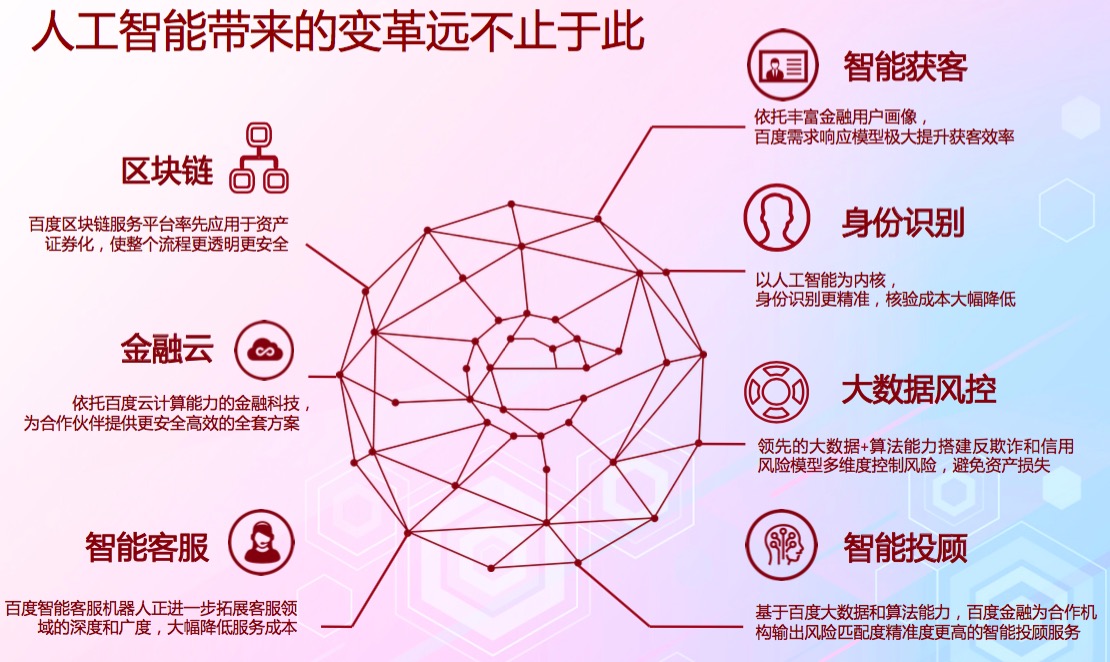

他指出,在智能金融时代,金融行业正在从四大方向发生改变,包括获客、服务、风控方式和it基础设施。随着人工智能技术的发展,未来智能金融带给金融行业的变革将远不止于此。百度金融希望,用科技撬动更多金融机构,让金融机构敢于去服务那些最急需用钱、最需要改变命运的人。

以下为演讲实录:

主持人:接下来有请百度高级副总裁朱光先生,让我们掌声有请。

朱光:我今天跟大家分享的题目是《智能金融 践行普惠梦想》。

百度金融2015年底成立,到现在大概有一年半多的时间(时间确实比较短)。百度金融成立之初,它就是来自一个很朴素的想法:在百度上有很多学生,他在搜索知识,同时他在搜索培训机构和学校,每个学生都希望通过得到更多的教育提升自己,这里面包括英语培训、it培训。当然还有很多网民是那些没考上大学,在搜索很多的职业教育(比如说厨师学校、汽车修理学校等等),希望通过一技之长,将来能够改变自己的生活和命运。但是,很多人看到了学费很贵,他就放弃了继续学习的道路,因为现在职业教育成本其实挺高。我们想做一个金融业务,能够帮助这些学生,让他们能够有资金把学习过程完成,从而有不一样的未来。

过去一年里面,我们服务了很多用户。对于百度金融来讲,我们觉得做得还不错的是,我们服务了130万人的大专以下学历年轻用户,这些人肯定是没考上大学、大专的,其中我们给32万大专以下学历人群发放了近50亿元贷款。

其实我们进入学生贷款这个领域发现一个当初没有想到的状态,在一些培训机构里面,金融服务是非常多的。比如说英语,华尔街、英孚这些机构,主流人群是城市白领,这些人有很好的工作,他们为了让自己的未来职业发展更加顺利学习英语,同时不断地提升自己。还有像mba(比如说清华的mba),可能学费要几十万元,但是没关系,有很多银行和消费金融公司都在这里,为这些人提供服务。

所以,在高端英语培训、mba、ebma的群体里面有非常多金融机构在服务。但如果说一个人是高中毕业,没有考上大学,在乡村里想学一技之长,比如会计或者汽车修理,可能5000元都借不出来。

去年开始,我们做这方面的工作,为什么会没有人提供金融服务?实际上我们发现,如果你把它当作公益事业做是不容易持续的,因为这些教育机构如果要服务好他,在风险控制、各方面的能力上都要求很大的提升。

大家可以看到,如果这个教育机构是正常的学校,这是一个关联网络,实际上人和人之间的关系就是左边这张图。

但是在中国教育机构里有很多骗贷机构、黑产,他们组织学生去学习,实际上是帮学生套现,有时候学生都不是很清楚。你再看一个被黑产攻击的逾期教育机构,发生逾期的学生也是这样的连接。

所以,我们构建了50亿的节点,230亿条边的巨型的关联网络做反欺诈,因为这些欺诈使得金融机构根本不敢进去服务,因为这里面坏账成本太高了,不可持续。这就是为什么很多职业培训根本得不到金融服务的关键,就是技术不能支撑这样的服务。

同时,我们还可以看到,现在银行服务的标准也比较清楚,大专以上、年轻、35岁以下、有一定稳定的工作,所有的银行都在给这些人服务。但是学历不高的人怎么办?央行征信信息薄的人怎么办?甚至毫无央行征信记录的人怎么办?

我们当时在给这些职业教育机构学生提供贷款的时候,可以通过百度数据看到,在学生中筛选出来很多有良好学习习惯,在网络上表现非常好的一些学生,因为很多学生从12、13岁就开始用贴吧、知道、百科查知识、获取新的教育,在这上面,有很多的表现。百度信用分通过不同的打分,逾期率和分数的关系,我们就能在没有央行记录和央行记录很薄的这群人里面,还是能选出实际上行为表现非常好的人,我们对他的还款预期、预测能够做到相对比较准,我们给这些人提供服务,让服务边界更加往下探一层。

所以我们觉得之所以能这么做,是需要很多百度内部和外部的数据,需要算法、模型、算力。智能金融的时代,大家讲人工智能,其实人工智能最好的落地场景就是金融,因为金融的本质实际上是数据和数据处理。

在金融时代经历过传统的电子化到移动化,再到智能化,金融行业正在发生着非常巨大的变化。特别是在智能金融时代的到来,我们认为有四个方面会发生比较大的变化。

第一,获客。银行、保险公司的获客会以用户画像为基础,更加精准地触达,不再是以服务网点为基础,而是以用户画像为基础的网络获客。你的理财产品或者是信贷产品,什么样的人能够响应?那其实你就应该把这些人抓出来,同时给他很好的服务。

第二,服务。在服务上肯定是千人千面更便捷的在线服务,服务品质会提高,营业网点和客服人员会大幅压缩。

第三,风控。大数据和智能算法为基础的反欺诈和风控体系,提升用户体验并且拓展服务边界。

第四,it基础设施。会将高效安全的私有云,现在有一个提法是专有云我觉得特别好,有私有云的安全性,同时再加上外部数据,一起去服务。还有区块链。

这些东西都会给金融行业、金融机构带来比较大的变化。

实际上今年年初我们跟中国农业银行签订一个战略合作协议,但是这是一个很真实的要帮它向智能银行转型的协议。现在我们在和他们联合构建底层的金融大脑,这里面分为感知引擎和决策引擎,决策引擎就是学习、分析、预测,感知引擎希望他的底层大脑能够听、看、读、说。不管是智能客服还是app的自然交互,这些东西都需要底层的金融大脑。

在这上面我们构架了几大服务:智能获客、精准营销、客户的信用评价。百度数据加农行的数据加模型,共同会产出一个新的信用分,这就让互联网数据和金融业本身的数据发生了很大的互补性,还有风险监测、智能投顾、智能客服。这几个项目我们大概成立了十几个小组,现在都在不断地推进。最快的一个产品应用到这些技术,我们9月30日就发布,叫ab贷,a代表农行,b代表百度。

过去互联网机构和银行合作,银行经常会作为资金方垫进来,这次我们不是,我们共同推了一款产品,这个产品就是基于百度的优势和农行的优势共同推的网络现金贷线上产品。

我们可以看到百度的数据有一个很大的优势,大概它能够比较准确地预测一个人一年在什么时候缺钱,他有金融需求,因为这个时候往往会反馈他有一些大额消费的需求。

所以,在这个领域里面,在百度我们能找到一群高优的客户,他的信用分很高,同时他的借款响应率也很高,在某一个时段对于资金的需求很大。农行有5亿客户,但是需要知道这5亿客户在什么时间点需要触发一个什么样的服务。百度的优势结合农行的优势,再结合每天有几亿的用户到百度来寻找知识、服务、信息,就可以帮他触达这些高响应率的人群,把产品推出去。这是我们马上要推出的一个产品。

对于城商行来讲,它没有那么多的客户,像南京银行做得非常好,我们需要做的就是加入新的维度风险识别手段,同时帮助传统的城商行开始尝试,服务那些传统金融信息比较薄的用户,去拓展它的边界。实际上我们希望应用我们的反欺诈技术、风控技术和数据,能够帮银行拓展甚至征信之外的更多人群,让他们也得到这样的金融服务。

在区块链方面,百度和长安新生发展的第一期区块链公募abs,已经获批,9月19日将在交易所交易,这是中国首支公募abs区块链支持下的产品。

区块链在abs业务里确实有很好的应用,我们叫真资产的调换,因为有不可篡改性,各个环节大家都是很透明、会有制约的,所以这是一个很好的应用场景。

同时,在理财领域,我们已经和很多的机构输出了智能因子,通过百度特色的数据,加上百度的技术,帮助他们在量化投资方面做出一些工作,这也是金融科技的另外一个领域。

所以,人工智能时代的变革,我们认为最大能受到影响、马上就能落地的领域就是金融。区块链、金融云、智能客服会大大缩减客服的成本,提升客户的体验,智能获客、身份识别、大数据风控、智能投顾这些领域才刚刚开始。

所以,百度希望在人工智能的时代,利用人工智能技术和金融机构一起服务更多的人,通过人工智能这么一个难得的技术机遇,让普惠金融走得更远。

谢谢大家!