2023-10-17 19:05:55

作者:佳怡 来源:柒财经

2023-10-17 19:05:55

作者:佳怡 来源:柒财经

近段时间以来,黄金价格起起伏伏。在经历了零售价涨破600元/克后,进入10月,金价又发生大跳水。10月17日,据金投网,老凤祥黄金报价603元/克,上海中国黄金报价580元/克。

也正是在这个节骨眼上,梦金园黄金珠宝集团股份有限公司(以下简称“梦金园”)向港交所递交招股书,中信证券为独家保荐人。

不过,在黄金市场不稳定的背景下,梦金园自身还存在毛利率不高,且严重依赖加盟商等问题,那么能否轻松圆上市梦呢?

上市之路一波三折

据天眼查app,梦金园创立于2000年。主要从事“梦金园”品牌黄金珠宝首饰的设计研发、生产加工、批发零售及品牌加盟业务,产品以高纯度黄金首饰为主,兼营钻宝玉石镶嵌、k金、铂金等饰品。

据其招股书援引弗若斯特沙利文数据,2018年起至2022年,其是唯一一家连续位列中国黄金协会“中国黄金首饰加工量十大企业”和“中国黄金珠宝销售收入十大企业”排名的黄金珠宝品牌,且双项排名均列前五位。

此次向港交所递交招股书,并不是梦金园第一次冲击资本市场。

2020年9月,梦金园曾申请于深交所挂牌上市,保荐机构为中泰证券。2021年6月21日,梦金园更新招股说明书。不过在四个月后,申请未获证监会通过。

紧接着,在2021年11月,梦金园第二次ipo上会,又未获通过。发审委在三个问题上对梦金园表达了质疑。一是主营业务收入主要来自加盟模式;二是存在对黄金饰品和k金饰品的以旧换新业务,占当期相关产品主营业务收入比例较高;三是存货账面价值金额较大,占总资产比例较高,存货周转率逐年降低。

对于此次冲击港股,梦金园表示,是为了更好地接触多元化和全球投资者并获得更多国际认可。

而针对先前证监会的质疑,在招股书中,梦金园表示,公司董事认为,中国证监会的意见已不再适用此次港股ipo。根据弗若斯特沙利文信息,关于中国证监会质疑的以旧换新业务占比较高,该业务于黄金珠宝制造商及品牌中属普遍现象。此外,弗若斯特沙利文证实,与业内其他主要企业相比,梦金园该业务做法并无重大异常之处;关于中国证监会质疑的库存单价差异,公司对此问题进行彻查,得出结论认为,差异主要是由于a股申请提交的材料在未充分澄清情况下于诠释上有差异。

盈利能力弱于同行

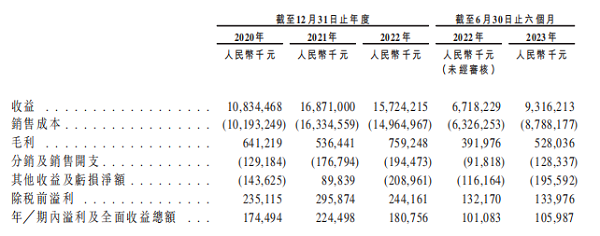

招股书显示,2020年-2023年前六个月(以下简称“报告期”),梦金园的营业收入分别为108.34亿元、168.71亿元、157.24亿元、93.16亿元,整体呈增长趋势。

但与此同时,其盈利能力堪忧。同期其净利润分别为1.74亿元、2.24亿元、1.81亿元和1.06亿元。净利率分别仅有1.6%、1.3%、1.1%、1.1%,刚刚过了1%的门槛。

也正是在这个节骨眼上,梦金园黄金珠宝集团股份有限公司(以下简称“梦金园”)向港交所递交招股书,中信证券为独家保荐人。

不过,在黄金市场不稳定的背景下,梦金园自身还存在毛利率不高,且严重依赖加盟商等问题,那么能否轻松圆上市梦呢?

上市之路一波三折

据天眼查app,梦金园创立于2000年。主要从事“梦金园”品牌黄金珠宝首饰的设计研发、生产加工、批发零售及品牌加盟业务,产品以高纯度黄金首饰为主,兼营钻宝玉石镶嵌、k金、铂金等饰品。

据其招股书援引弗若斯特沙利文数据,2018年起至2022年,其是唯一一家连续位列中国黄金协会“中国黄金首饰加工量十大企业”和“中国黄金珠宝销售收入十大企业”排名的黄金珠宝品牌,且双项排名均列前五位。

此次向港交所递交招股书,并不是梦金园第一次冲击资本市场。

2020年9月,梦金园曾申请于深交所挂牌上市,保荐机构为中泰证券。2021年6月21日,梦金园更新招股说明书。不过在四个月后,申请未获证监会通过。

紧接着,在2021年11月,梦金园第二次ipo上会,又未获通过。发审委在三个问题上对梦金园表达了质疑。一是主营业务收入主要来自加盟模式;二是存在对黄金饰品和k金饰品的以旧换新业务,占当期相关产品主营业务收入比例较高;三是存货账面价值金额较大,占总资产比例较高,存货周转率逐年降低。

对于此次冲击港股,梦金园表示,是为了更好地接触多元化和全球投资者并获得更多国际认可。

而针对先前证监会的质疑,在招股书中,梦金园表示,公司董事认为,中国证监会的意见已不再适用此次港股ipo。根据弗若斯特沙利文信息,关于中国证监会质疑的以旧换新业务占比较高,该业务于黄金珠宝制造商及品牌中属普遍现象。此外,弗若斯特沙利文证实,与业内其他主要企业相比,梦金园该业务做法并无重大异常之处;关于中国证监会质疑的库存单价差异,公司对此问题进行彻查,得出结论认为,差异主要是由于a股申请提交的材料在未充分澄清情况下于诠释上有差异。

盈利能力弱于同行

招股书显示,2020年-2023年前六个月(以下简称“报告期”),梦金园的营业收入分别为108.34亿元、168.71亿元、157.24亿元、93.16亿元,整体呈增长趋势。

但与此同时,其盈利能力堪忧。同期其净利润分别为1.74亿元、2.24亿元、1.81亿元和1.06亿元。净利率分别仅有1.6%、1.3%、1.1%、1.1%,刚刚过了1%的门槛。

值得注意的是,在2022年,其营收和净利润均双双下滑,这意味着其业绩并不十分稳定。而且在今年上半年,虽然其营收同比增长38.67%,但归母净利润1.04亿元,仅同比增长3.53%。

净利率一直处于低位,主要与其较低的毛利率有关。报告期内,梦金园的毛利率分别为5.9%、3.2%、4.8%、5.7%。而根据同行公司周六福近期在a股提交的招股书,其2020年-2022年的毛利率分别为37.62%、34.92%、39.22%,金梦园还不及对方的一个零头。

不光是周六福,财报显示,2022年,周大福、周生生、六福集团的毛利率分别为23.4%、26.3%、27.6%,均远超梦金园。其净利率分别为7%、2.15%、11.86%,也均高于梦金园1.1%的净利率。

对此,梦金园曾解释,这主要受产品结构、销售模式及品牌溢价等因素影响。黄金产品的毛利率低于镶嵌产品,加盟模式的毛利率低于自营和电商模式,因此产品结构和销售模式导致公司毛利率较同行业可比公司低。

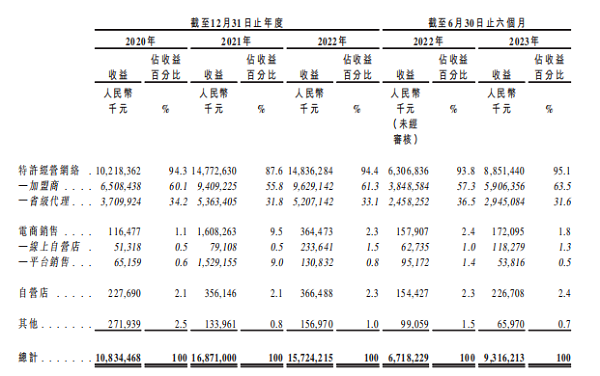

招股书显示,截至2023年上半年末,梦金园共有2756家加盟店及35家自营店,总共2791家店,加盟店占比98.75%。

加盟商也贡献了梦金园的大部分的收益,报告期内,来自加盟商和省级代理的收益合占总收益的94.3%、87.6%、94.4%及95.1%。梦金园表示,作为增长战略的一部分,公司拟于现时经营的地区以及尚未开展业务的新地区进一步设立更多加盟店。

不过,这也存在着一定的风险因素。一方面是账期风险。数据显示,报告期内,来自加盟商和省级代理的应收款项分别为0.89亿元、0.98亿元、1.31亿元以及1.2亿元。

另外,梦金园表示,公司对加盟商及省级代理的营运控制权有限,如果公司无法维持或进一步发展与加盟商及省级代理的合作,或加盟商及省级代理未能提供令人满意的服务,也可能会影响公司的经营业绩。