2024-05-30 01:19:50

作者:佳怡 来源:柒财经

2024-05-30 01:19:50

作者:佳怡 来源:柒财经

银行涉及保险代销业务的罚单逐渐多了起来。

国家金融监督管理总局发布的行政处罚信息显示,5月21日,因代理销售保险夸大保险责任,承诺收益等欺骗投保人,中国银行银行卡中心被罚款13万元;

5月17日,招商银行北京分行因代理销售保险承诺收益等欺骗投保人、诱导投保人不履行如实告知义务被罚14万元;

5月15日,交通银行青海省分行因保险销售从业人员执业登记管理不规范、销售行为不规范等问题被责令改正,并给予警告,罚款13.5万元。

背后不得不提的是,三周前国家金融监督管理总局出台《关于商业银行代理保险业务有关事项的通知》,明确取消银行和保险公司之间合作数量限制。

国家金融监督管理总局发布的行政处罚信息显示,5月21日,因代理销售保险夸大保险责任,承诺收益等欺骗投保人,中国银行银行卡中心被罚款13万元;

5月17日,招商银行北京分行因代理销售保险承诺收益等欺骗投保人、诱导投保人不履行如实告知义务被罚14万元;

5月15日,交通银行青海省分行因保险销售从业人员执业登记管理不规范、销售行为不规范等问题被责令改正,并给予警告,罚款13.5万元。

背后不得不提的是,三周前国家金融监督管理总局出台《关于商业银行代理保险业务有关事项的通知》,明确取消银行和保险公司之间合作数量限制。

也就是说,以后银行在和保险公司互通有无时,不再受过去“一对三”的束缚,想卖几家的都行,平安、太平、华夏、泰康……随便选。

为什么突然就解绑了?

“苦日子”确实来了

事实上,银行卖保险一直不稀奇(即俗称的银保渠道),但因为之前头上套着“紧箍咒”,每家银行最多可以售卖3家保险公司的产品,导致行动起来多有不便。

现在好了,大家想和谁结成“搭子”、想结成几对“搭子”,都尽随心意。只是这种改变,对当下的银行来说,略带几分苦中作乐、强颜欢笑的味道。

原因无他,受lpr(贷款市场报价利率)不断下调,宏观政策支持实体经济、减费让利等因素影响,一向“躺赚”的银行也前所未有地困难了起来,而内在广泛的特征便是净息差持续收窄。

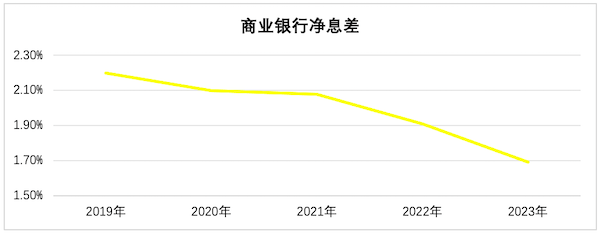

据监管最新公布的指标情况,2023年第四季度,商业银行净息差环比下降4个基点,同比下降22个基点至1.69%,跌破1.7%,创2010年有统计数据以来最低。

▲数据来源:国家金融监督管理总局

这意味着,中国商业银行的净息差连续多个季度已经低于1.8%的审慎值。《合格审慎评估实施办法(2023年修订版)》显示,净息差低于1.8%的银行将在评估中被扣分:0.8%(含)至1.8%打分的区间为60分(含)至100分;0.8%以下打分为0分。

众所周知,净息差是银行安身立命的根基,其衡量的是某段时期内银行的生息资产攫取净利息收入的能力。

净息差0.1个百分点的波动,落在生息资产日均体量万亿级的银行身上,带来的净利息收入波动约在十亿元左右,是影响业绩的核心因素。

而去年各大行的营收结构中,净利息收入负增或微增成为常态。

日前安永发布的《中国上市银行2023年回顾及未来展望》显示,2023年上市银行利息净收入合计4.43万亿元,同比下降2.98%,增速较2022年的2.91%下降了5.89个百分点。比如,工商银行利息净收入6550.13亿元,同比下降5.3%;农业银行净利息收入5717.75亿元,同比下降3.1%;招商银净利息收入2146.69亿元,同比下降1.63%……换言之,银行的基石业务—揽储放贷,已经出现了“涨不动”的迹象。

进一步反馈到报表上,2023年各大行普遍呈现出增收难的局面,有研究结果显示,58家上市银行2023年总营收下降0.98%。像国有大行工商银行、建设银行,营收分别同比缩水3.73%、1.79%。就连一向有“优等生”称号的招商银行也没抗住,营收遭遇自2009年以来首次回撤。

该背景下,去非息板块处找补,尤其是相对生机勃勃的保险代销业务,显然时不待我。

增长新引擎?

正如前文所言,银行代销保险一直不稀奇(即俗称的银保渠道),但其在复杂多变的大环境里,加速壮大,和揽储放贷反倒呈现“冰火两重天”之势。

财报显示,去年各大行的保险代销业务几乎都录得大幅增长,也是财报宣传时重点提及的亮点。

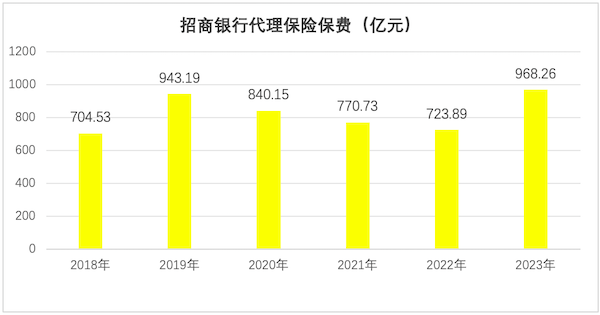

以招商银行为例。2023年,该行加大期缴保险配置力度,实现代理保险保费累计约968.26亿元,同比上升33.76%,代理保费距离千亿规模一步之遥。

同时,该行284.66亿元的财富管理手续费及佣金收入中,约有135.85亿元来源于保险代理,同比增长9.33%,占比47.72%;零售财富管理手续费及佣金收入270.07亿元中,代理保险收入达127.43亿元,占比47.18%。

▲数据来源:招商银行财报

其他大行亦概莫能外。

2023年,农业银行代理期缴保费418.11亿元,同比增长26.7%;代理保险业务收入32.58亿元,同比增长近15%。

2023年,邮储银行代理销售保险收入27.11亿元,同比增长53%;代理期交新单保费998.94亿元,同比增长30.97%,保费金额增加236.24亿元;长期期交新单保费占新单保费总量比重43.69%,同比扩大15.19个百分点。

2023年,交通银行代销保险产品余额2914.12亿元,较上一年增长14.23%,保险业务收入约19.02亿元,同比增长11%。

2023年,平安银行代理个人保险收入 29.89 亿元,同比增长50.7%,拉动代理及委托手续费收入达76.97 亿元,同比增长 5.5%……

不难洞悉,东方不亮西方亮,保险代销正崛起为银行新的增长引擎。

探幽索隐,一来,保险本身存在不小的发展空间。

据《中国银行保险报》报道,2022年,我国保险密度489美元,低于全球平均水平(853美元),更低于主要发达经济体(如美国为8885美元);保险深度3.9%,低于全球平均水平(6.8%),更低于主要发达经济体(如美国为11.6%)。

较高的成长“天花板”和较长的远足路径,让充当渠道方的银行也享有光明的前景。

二来,代销保险对银行的激励幅度较大,也就是有利可图。

据柒财经了解,银行代销保险产品时,手续费率会根据政策变化、风险大小、期限长短等有所差异,但基本都在15%以上。为了争取市场,有的甲方甚至能给到30%、40%。

这是个什么概念?

《证券日报》曾测算过,某家股份行,其代销保险产品的手续费费率,是卖银行理财产品的109倍、卖基金的8.35倍、卖信托的4.12倍。

以招商银行为例管窥一二。2023年招商银行代理保险保费968.26亿元,代理保险收入135.8亿元;代理非货币公募基金销售额2968.09亿元,代理基金收入54.57亿元。

所以,银保“大松绑”后,范围大了,选项多了,不仅为银行全面加码保险代销业务提供便利,更预示着激烈角逐的“战国”模式开启,当然也有助于构建新时期的银行叙事逻辑。

“报行合一”下的压力

事实上,银行卖保险,基因里就有优势。

首先,银行的客户图谱里,有这么一群人,有闲钱,年纪大,黏性强,倾向于保守稳健的投资策略,天然就和保险很适配。

想想每个月发退休金时,一堆阿姨阿叔挤满银行网点的场景,只要将他们的需求稍加转化,那就是实实在在的收益。

其次,银行家大业大,随便拎一家出来,就可能拥有万计的从业者,更是高收入群体的聚集地。

据统计,2023年工、农、交、建、中、邮六大行雇员总数超180万,人均年薪超30万元,再加上股份行、城商行、村镇银行等等,无论是总人数,还是总财富,绝对值都非常庞大。

以自家员工为中心,发散到身边的亲朋好友,这为保险代销沉淀出肥沃的“土壤”。

就像前段时间热播剧《城中之城》中胡悦的抱怨:“上个班全家都不得安生,亲戚朋友都被拉着存款。完不成存款任务就要被扣绩效,甚至辞退。”卖保险同理。

不过,眼下,这批冲刺在保险代销路上的天赋异禀者,正面临不小的挑战。

去年8月,国家金融监督管理总局对银行保险渠道佣金进行约束,要求银保渠道佣金费用“报行合一”;5月初的《关于商业银行代理保险业务有关事项的通知》中,监管再次重申“报行合一”,要求委托代理协议约定的佣金率不得超过保险公司法人机构产品备案的佣金水平。

所谓“报行合一”,即保险公司向监管机构报备的产品定价假设,包括费用假设等,应与保险公司实际经营过程中所实施的保持一致,坚决杜绝现金、实物奖励等”小账”。

这一规定旨在规范保险公司的经营行为,确保其报备的假设运营成本与实际运营成本相符,避免谎报虚报,以消除行业隐患,防止系统性风险。

传导到银行端,最切身的体会就是代销保险的佣金率降低,赚头缩水,进而加剧中收业务的承压状态。

我们仍以招商银行为“镜”。2023年,招商银行代理保险保费968.26亿元,代理保险收入135.8亿元;2022年,招商银代理保险保费是723.89亿元,代理保险收入121.59亿元。

简单计算后,2023年招商银行代销保险的手续费率为14%,2022年则为16.8%。

今年,冲击将更加明显。平安证券研报显示,2024年q1,42家a股上市银行手续费及佣金净收入同比下滑10.3%,降幅同比扩大2.3个百分点。

“手续费及佣金净收入同比下降,主要原因是银保手续费‘报行合一’及权益类基金产品尾佣率下调等,代理保险及代销基金业务收入同比下降。”交通银行在一季报中解释称。多家银行也在一季报中对上述数据的缩减作出类似解释。

北京某支行的理财经理王响(化名)告诉柒财经,“随着手续费下调,收入相应减少,银行机构需要重新评估其资源分配策略,或一定程度削减对保险产品推广的人力和财力投入,短期内可能会出现业务量萎缩。”

但不管怎么说,低利率时代,钢镚虽小也是钱,银行还得使出全力,紧紧抓住保险代销这头风口上的“猪”,尽管它已经没以前那么“肥硕”了。