2024-06-15 07:23:55

作者:佳怡 来源:柒财经

2024-06-15 07:23:55

作者:佳怡 来源:柒财经

2022年底,银行业信贷资产登记流转中心(以下简称“银登中心”)发布通知,将持牌消金公司纳入为第二批试点业务机构范畴。

由此,持牌消金公司不良资产转让迎来新曙光。

过去一年,据柒财经不完全统计,包括蚂蚁消金、招联消金、中银消金、中邮消金在内,大致有23家持牌消金公司在银登中心开设不良贷款转让业务账户,其中有11家共发起了18个不良资产转让项目,涉及债权金额共计约214.68亿元。

毫无疑问,被“桎梏”多年的消金公司,正试图抓住这波难得的“主升浪”,把该甩的、能甩的“包袱”统统丢出去。

消金公司成不良转让新主力

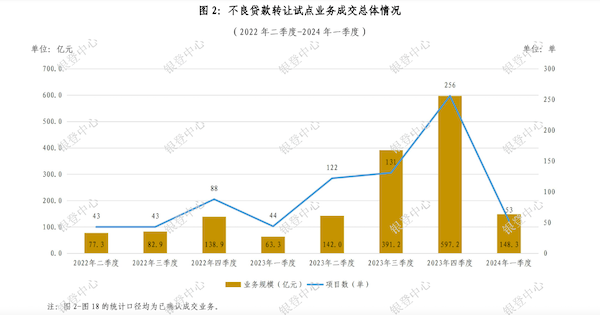

据银登中心此前披露的《2023年四季度不良贷款转让试点业务统计》报告,从2023年第三季度开始,金融机构不良贷款转让的业务规模和成交单数均出现爆发式上涨。

到了第四季度,上涨势头更为显著,不良贷款转让挂牌336单,同比增长195.2%;不良贷款转让挂牌金额752.9亿元,同比增长327.8%,该两项数据均创下自试点扩容以来单季新高。

亢奋情绪持续催化交易沸点,2023年四季度的不良贷款转让确认成交256单,成交金额597.2亿元,同比2022年四季度分别增长191%、330%。

由此,持牌消金公司不良资产转让迎来新曙光。

过去一年,据柒财经不完全统计,包括蚂蚁消金、招联消金、中银消金、中邮消金在内,大致有23家持牌消金公司在银登中心开设不良贷款转让业务账户,其中有11家共发起了18个不良资产转让项目,涉及债权金额共计约214.68亿元。

毫无疑问,被“桎梏”多年的消金公司,正试图抓住这波难得的“主升浪”,把该甩的、能甩的“包袱”统统丢出去。

消金公司成不良转让新主力

据银登中心此前披露的《2023年四季度不良贷款转让试点业务统计》报告,从2023年第三季度开始,金融机构不良贷款转让的业务规模和成交单数均出现爆发式上涨。

到了第四季度,上涨势头更为显著,不良贷款转让挂牌336单,同比增长195.2%;不良贷款转让挂牌金额752.9亿元,同比增长327.8%,该两项数据均创下自试点扩容以来单季新高。

亢奋情绪持续催化交易沸点,2023年四季度的不良贷款转让确认成交256单,成交金额597.2亿元,同比2022年四季度分别增长191%、330%。

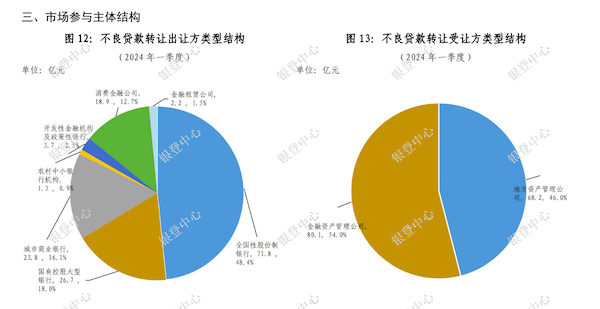

从出让方类型结构来看,“憋屈”了很久的消费金融行业贡献了“新增量”,纷纷赶往坏账兜售的“大集”一吐为快。

2023年三季度,消金公司不良资产转让的业务规模170.5亿元,占比高达43.6%,仅次于全国性股份制银行的业务规模174.1亿元;至2023年四季度,消金公司涉及不良资产转让的业务规模骤降至18.9亿元。

骤降主要因为2023年8月捷信消金出清了一笔涉及126万人,未偿本息合计高达170亿元的个贷不良资产包。

进入2024年,消金公司在这块的攻伐进一步提速。一季度,消金公司完成不良资产转让的业务规模为18.9亿元,在诸多参与主体中占比12.74%,环比2023年四季度的2.2%,大幅上扬16.7个百分点,正担纲为新的市场主力。

迈入二季度,队伍行动的速度还在加快,力度也在强化。

柒财经注意到,5月末至6月初,中银消金在银登中心密集刊登多起个人不良贷款转让项目招商公告。

截至6月12日,中银消金年内已累计挂牌42期个人不良贷款资产包(包括招商公告),累计拟转让金额约67.39亿元。而在2023年,中银消金仅挂牌4期个人不良贷款转让项目,涉及逾期本息金额约6.41亿元。

中银消金加大不良资产转让动作背后,或与其资产质量下行,不良率抬升压力有关。2023年末,中银消金的不良贷款达24.95亿元,较2022年末增加7.67亿元;不良贷款率近三年分别为2.94%、2.80%、3.47%,风险敞口急剧扩大。

但与此同时,2021-2023年,中银消金的拨备覆盖率由321.27%下降至231%,资本充足率分别为15.34%、13.68%、12.24%,资金“安全垫”逐年变薄。

雷声大、雨点小

尽管消金公司涉足不良资产转让业务的积极性很高,但观其效果,却有些雷声大,雨点小,普遍呈现出定价偏低或“有价无市”的窘态。

4月中旬,多家媒体报道,捷信消金即将转让一个本金规模高达260亿的资产包,报价仅为20亿元,相当于打了0.77折,连1折都没到。

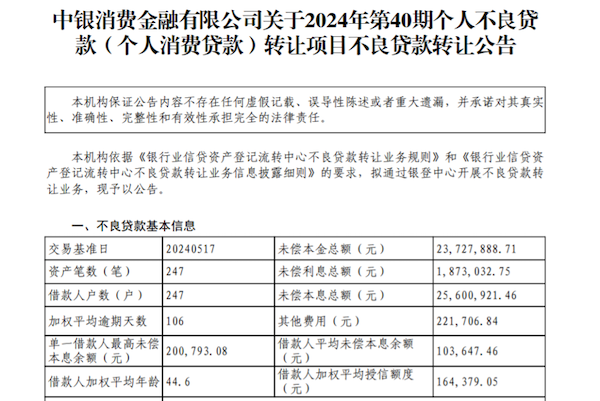

再如,中银消金最新发布的第40期个人不良贷款转让公告中,未偿本息合计约2560.09万元,起始价仅为389万元,相当于打了1.52折。

▲图源:银登网

个人不良贷款回收率低,喊不上价,是不争的事实。

从全行业层面看,个贷批转平均折扣率vs单户对公平均折扣率,前者只在2021年第一季度和第二季度超过10%,其余时间均低于10%,最低曾达到2.2%;后者只在2021年一季度低于50%,其余季度均超过50%。云泥之别,一目了然。

柒财经粗略梳理,2023-2024年,消金公司发起的不良资产转让项目中,绝大多数起始价格对应债权金额的比重低于10%,最低达到2.33%。几乎都可以称之为“骨折价”“跳楼价”。

究其原因,一方面,消金公司的目标客群大都集中在下沉市场,信用状况较为一般,多数为无抵押贷款,违约率较高,且数据量大、用户分散、时间长,对应的坏账核销难度和成本往往很高。

捷信消金2023年8月甩出的170亿个贷不良资产包,其加权平均逾期天数为1546天,1441969笔贷款五级分类均为损失类。按照逾期时间计算,该笔损失贷款包大概要追溯到4年前,即2019年左右。

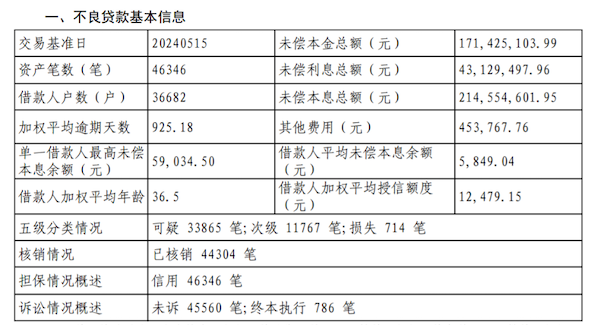

四川锦程消金2024年第1期个贷不良资产包,未偿本息合计约2.15亿元,借款人户数36682,加权平均预期天数925.18,资产笔数46346,且全部为信用担保(无抵押),每一项都极具挑战。

▲图源:银登网

另一方面,也和供给侧突然喷涌,而市场流动性较弱有关,以及amc(资产管理公司)处置能力待提升等,一定程度会掣肘消金公司不良资产转让的价格。

“目前,专门处理不良资产的amc正在评估他们收购持牌消金机构不良资产包的潜在利润。如果这项业务不能带来可观的收益,这些机构可能不会有兴趣入市。”一位来自民间资产管理公司的人士曾坦率地表达了他的观点。

坏账“大甩卖”背后

消金公司集体性的坏账“大甩卖”,实则映射出整个行业日渐壮大的不良体量和不断走高的不良贷款率。

惠誉博华研报显示,2022年,消金行业不良贷款余额为185.24亿元,同比增长23.58%,平均不良贷款率为2.22%,自2018年后首次回升,且不良贷款余额增速已超过其贷款余额增速。惠誉博华预测,消金行业整体资产质量在2024年仍将承压。

零壹智库出版的《中国消费金融公司洞察报告(2023)》亦指出,“消费金融公司”长尾 下沉“的客群定位本身决定了其信用风险要高于银行,但近年来其贷款不良率有所抬升,考虑到坏账率指标本身存在滞后性,消费金融不良率压力短期内仍将持续。”

反馈到财报上,过去几年,部分消费金融机构不良贷款率总体呈上行趋势。除了中银消金,招联消金、湖北消金、金美信消金等玩家概莫能外。

数据显示,2021年至2023年,招联消金的不良贷款率分别为1.83%、2.22%、2.45%;2019年至2022年,湖北消金的不良贷款率分别为2.21%、2.32%、2.35、2.41%;2020年至2023年,金美信消金的不良贷款率分别为1.04%、1.46%、1.44%、1.82%。

从上述个例管窥,大体也能佐证消金行业不良的承压状态。

该背景下,监管有条件开闸,无疑为赛道成员提供了一个时不待我的“泄洪”出口,也引致全体高潮。

但现实太过骨感,消金公司意向的不良资产转让,实操中更像是一波强有力的坏账抛售和清仓。就这,受让者还要多方考量和挑剔。