2024-06-27 20:33:41

作者:佳怡 来源:柒财经

2024-06-27 20:33:41

作者:佳怡 来源:柒财经

房贷利率的每一次调整都牵动着无数家庭的心弦。

自楼市“517”新政落地后,全国多数地区取消了首套和二套商业贷款的利率下限,大部分区域首套和二套房贷利率已经进入“3时代”。该新政的实施不仅为购房者减轻经济负担,也对房地产市场的回暖起到了积极影响。

不过,由于这一调整主要适用于新发放的房贷,愈发衬托出大量存量房贷利率“高位站岗”的姿态,反而激发了又一轮的提前还贷潮。

这对本就“水深火热”的银行来说,无异于是“雪上加霜”。

“提前还贷风”再起

“2021年买房的时候,首套是lpr 135bp(6%),现在是lpr-20bp(3.75%),一前一后利息总额就差出百万级,有点无法接受。”提及房贷利率,杭州“房奴”王先生的心里五味杂陈,他开始思忖将银行贷款转为组合贷或者提前还贷。

抱着和王先生一样想法的还有上海的李女士。2022年初,李女士在虹口区购入一套两居室,当时的利率为4.55%(lpr 35bp),而上海两度优化住房信贷政策后,目前首套房贷利率已降至3.5%,整整相差超过100bp。

别小瞧这100bp(1%),以300万商业贷款为例,等额本息30年(360期),按照4.5%利率计算,月供15201元,最后要还的总利息为247.24万元;若按照3.5%利率计算,月供13471元,最后要还的总利息为184.96万元,少了62万元。

看着不断拉大的存量、增量利差和“等等党”的欢呼,再算了下近一年自己的投资综合收益率,还不到2%,李女士毫不迟疑取出理财、基金中的资金,冲向提前还贷的“风口”……

贝壳研究院的监测数据显示,5月份百城首套主流房贷款利率平均为3.45%,较4月份调降12个基点;二套主流房贷款利率平均为3.9%,较4月份调降26个基点。5月份首套、二套主流房贷款利率较去年同期分别回落55个基点和101个基点。

相较之下,此前购房客户的存量房贷利率基本维持在4% 。北京、上海、深圳、厦门等重点城市,首套房贷利率普遍在4.8%~5.2%之间,比近期增量首套房贷高出约150bp。

而随着lpr持续走低,个别地区已出现“存量房首套房贷利率比如今的二套还高”的现象。

这么一来,妥妥“冤大头”的早期置业者,怀揣着强烈的不甘情绪,不得不将“提前还贷”提上日程,并争分夺秒班底付诸行动。毕竟,时间就是金钱。

华北某股份行客户经理在和柒财经交流时称,近一个月网点提前还贷的预约确实多了,“人群主要集中于‘存量老客户’和‘存量二套房贷客户’”。

银行花式保房贷

房贷作为能覆盖资金使用成本的优质资产,银行自然不会任其规模缩水。

因此,关闭网申入口,隐匿功能按钮,等候时间漫长,派出机器做“恶人”,甚至是“不投诉没人理”……在“提前还贷”这条路上,业主与银行之间,展开一场斗智斗勇的拉锯博弈。

与此同时,为了尽可能留存老客户,吸引新客户,银行玩命“耍花枪”“下功夫”,推出“先息后本”、“气球贷”“随薪供”“轻松还”等创新举措。

所谓“先息后本”,相当于“缓兵之计”,即在还款初期,借款人只需要支付贷款利息,待约定期满后,一次性还清本金。

据柒财经了解,诸如建设银行、招商银行、农业银行等大行,均已上线该模式,主要针对存量房贷业务。

“气球贷”类比“先息后本”,因为“前小后大”,故此命名。业内人士表示:“如果选择了‘气球贷’,千万要注意,低月供只是暂时的,如果没有规划好,气球的大尾巴一点也容不得忽视。”

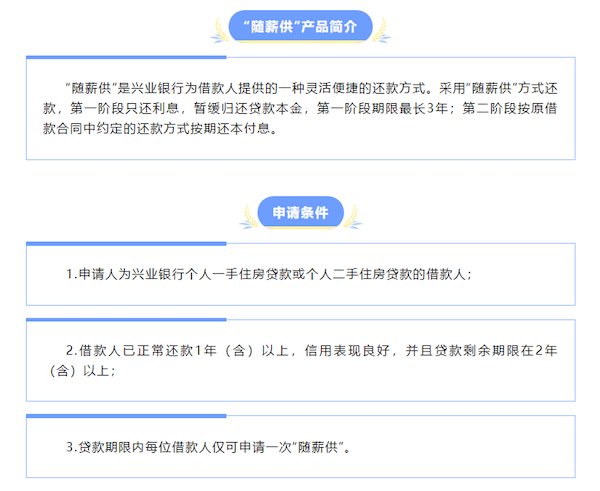

兴业银行的“随薪供”和“先本后息”差不多:第一阶段只还利息,暂缓归还贷款本金,期限最长3年;第二阶段按原借款合同中约定的还款方式按期还本付息。

自楼市“517”新政落地后,全国多数地区取消了首套和二套商业贷款的利率下限,大部分区域首套和二套房贷利率已经进入“3时代”。该新政的实施不仅为购房者减轻经济负担,也对房地产市场的回暖起到了积极影响。

不过,由于这一调整主要适用于新发放的房贷,愈发衬托出大量存量房贷利率“高位站岗”的姿态,反而激发了又一轮的提前还贷潮。

这对本就“水深火热”的银行来说,无异于是“雪上加霜”。

“提前还贷风”再起

“2021年买房的时候,首套是lpr 135bp(6%),现在是lpr-20bp(3.75%),一前一后利息总额就差出百万级,有点无法接受。”提及房贷利率,杭州“房奴”王先生的心里五味杂陈,他开始思忖将银行贷款转为组合贷或者提前还贷。

抱着和王先生一样想法的还有上海的李女士。2022年初,李女士在虹口区购入一套两居室,当时的利率为4.55%(lpr 35bp),而上海两度优化住房信贷政策后,目前首套房贷利率已降至3.5%,整整相差超过100bp。

别小瞧这100bp(1%),以300万商业贷款为例,等额本息30年(360期),按照4.5%利率计算,月供15201元,最后要还的总利息为247.24万元;若按照3.5%利率计算,月供13471元,最后要还的总利息为184.96万元,少了62万元。

看着不断拉大的存量、增量利差和“等等党”的欢呼,再算了下近一年自己的投资综合收益率,还不到2%,李女士毫不迟疑取出理财、基金中的资金,冲向提前还贷的“风口”……

贝壳研究院的监测数据显示,5月份百城首套主流房贷款利率平均为3.45%,较4月份调降12个基点;二套主流房贷款利率平均为3.9%,较4月份调降26个基点。5月份首套、二套主流房贷款利率较去年同期分别回落55个基点和101个基点。

相较之下,此前购房客户的存量房贷利率基本维持在4% 。北京、上海、深圳、厦门等重点城市,首套房贷利率普遍在4.8%~5.2%之间,比近期增量首套房贷高出约150bp。

而随着lpr持续走低,个别地区已出现“存量房首套房贷利率比如今的二套还高”的现象。

这么一来,妥妥“冤大头”的早期置业者,怀揣着强烈的不甘情绪,不得不将“提前还贷”提上日程,并争分夺秒班底付诸行动。毕竟,时间就是金钱。

华北某股份行客户经理在和柒财经交流时称,近一个月网点提前还贷的预约确实多了,“人群主要集中于‘存量老客户’和‘存量二套房贷客户’”。

银行花式保房贷

房贷作为能覆盖资金使用成本的优质资产,银行自然不会任其规模缩水。

因此,关闭网申入口,隐匿功能按钮,等候时间漫长,派出机器做“恶人”,甚至是“不投诉没人理”……在“提前还贷”这条路上,业主与银行之间,展开一场斗智斗勇的拉锯博弈。

与此同时,为了尽可能留存老客户,吸引新客户,银行玩命“耍花枪”“下功夫”,推出“先息后本”、“气球贷”“随薪供”“轻松还”等创新举措。

所谓“先息后本”,相当于“缓兵之计”,即在还款初期,借款人只需要支付贷款利息,待约定期满后,一次性还清本金。

据柒财经了解,诸如建设银行、招商银行、农业银行等大行,均已上线该模式,主要针对存量房贷业务。

“气球贷”类比“先息后本”,因为“前小后大”,故此命名。业内人士表示:“如果选择了‘气球贷’,千万要注意,低月供只是暂时的,如果没有规划好,气球的大尾巴一点也容不得忽视。”

兴业银行的“随薪供”和“先本后息”差不多:第一阶段只还利息,暂缓归还贷款本金,期限最长3年;第二阶段按原借款合同中约定的还款方式按期还本付息。

▲图源:兴业银行官微

浦发银行的“安心还”产品,客户可在一定期限内(通常为1-3年),每月仅需归还利息和1元本金,三年之后走正常按揭途径。

大行在积极应对,小行更时不待我。

广西藤县桂银村镇银行给辖区内房贷客户奉送省息宝专属福利,签约成功后,若当月在该行所有活期账户年日均达到月供的6倍及以上,有机会享受次月贷款优惠9.9折;若当月在该行所有活期账户年日均达到月供的7倍及以上,有机会享受次月贷款优惠9.89折。

桂林银行则直接“真金白金”地补贴,除了给个人住房贷款新签约放款客户发放利息优惠券,合计300元/人(不含商用房),参与活动推荐他人申请该行房贷亦可领取最高800元微信立减金达标奖励。

表面上看,银行都拿出了十足诚意,试图消弭民众提前还贷的情绪,提速新增房贷投放。但实际上,无论是“先息后本”“气球贷”,还是“随薪供”“轻松还”“安心还”等,都仅仅是字面意思不同,其本质并无多大差异:其往往营造出一种还贷压力较轻的假象,直到本金偿还期到来时,突然飙升的还款金额可能超出借款人的承受范围,且整个周期里借款人需要支付的利息比等额本息或等额本金方式更。

一言蔽之,“先息后本”等对银行来说是变相,可对借款人却是潜在财务风险后移,“先甜后苦”的痛楚。

而小行们的“小恩小惠”,在动辄百万、千万的房贷面前,又显得微不足道。

为什么银行拼死也要守住住房贷款?背后的原因不难理解。

一方面,房贷是一块肥肉,肉质松软不油腻,大家都赶早还了或者不再贷了,银行还吃啥利息。

另一方面,资产荒背景下,房贷算是“矮子里面拔将军”的好业务,刚需属性强,获益容易,尤其是不良低,对银行的资产质量是有效支撑。

挑战仍在继续

可尽管银行万般不愿,也采取了相关措施,但还是抵不住大家提前还贷的热情。

央行数据显示,2023年个人住房贷款余额38.17万亿元,同比下降1.6%,仅5大银行就合计减少5900多亿元;2024年一季度,个人住房贷款余额38.19万亿元,同比进一步下降1.9%。

而从全局视角看,上述难题又只是近些年银行困境的一斑,随着净息差持续收窄,叠加绷到极致的住房贷款、疲软的信贷需求等,银行的“苦日子”“紧日子”坐实,特别是一些中小城商行,囿于体量小、网点少、所在地经济薄弱,“滑铁卢”趋势更甚,比如邯郸银行、宁夏银行、贵阳银行等。

2023年,邯郸银行实现营收34.03亿元,同比略降0.98%;净利润6.21亿元,同比骤降58.51%,为2017年以来最低。

资产质量亦不容乐观。2023年,邯郸银行拨备覆盖率为136.84%,相比2022年末的154.73%大幅减少17.89个百分点,跌破150%的监管红线;不良率贷款率升至2.24%,为2017年以来的“巅峰”,且远高于行业均值线。

令人颇感奇葩的是,许是“丑媳妇不想露面”,邯郸银行在pg娱乐电子游戏官网的信息披露栏设置“障碍”,一定程度上阻止公众查看年报。

▲图源:邯郸银行pg娱乐电子游戏官网

同属“难兄难弟”的还有宁夏银行、贵阳银行。前者延续上年的低迷态势,2023年营收为32.64亿元,同比微增0.52%;净利润为6.03亿元,同比下降16.37%;不良贷款率2.49%。

后者2023年营收150.96亿元,同比下降3.5%;归母净利润55.62亿元,同比下降8.92%;不良贷款率1.59%。

值得注意的是,业绩不佳的中小银行,在股权拍卖时,也常常遭遇无人问津的局面。

6月22日,新华联控股所持有的宁夏银行12576.58万股股份第一次拍卖结束,两笔拍卖均吸引围观者数千人,但最终仍因无人出价而流拍。

据柒财经不完全统计,自今年起,厦门农商行、浙江民泰银行、抚顺银行、定陶农商行、山东安丘农商行、顺德农商行、成都农商行、天津金城银行、西平中原村镇银行等多家中小银行股权登上“拍卖台”,大多数表现不佳,难觅“接盘者”。

对大量中小银行而言,当“苦日子”“紧日子”逐步常态化,行业马太效应之下,它们的生存境况更加艰难。